4月20日,深圳CBRE世邦魏理仕发布2022年第一季度深圳房地产市场回顾与展望。

2022年开年首季,优质写字楼市场需求侧表现尚佳,科技板块继续独扛大旗,为整体需求贡献了半壁江山。头部企业引领效应继续呈现。而金融需求继续稳踞需求榜第二位,以来自银行、保险的传统金融扩张为盛。整体市场租金继续再第二季录得了止跌回稳。大宗交易市场在本季保持了一定的活跃度,以自用需求为主的写字楼成交继续担纲市场成交主力,买家构成多元化,包括实业公司、资产管理公司、电子公司和生物医药公司。同时市场还录得一宗由上海GDS购买的数据中心交易。

优质写字楼市场:虽遭遇疫情反复,需求表现依然稳定

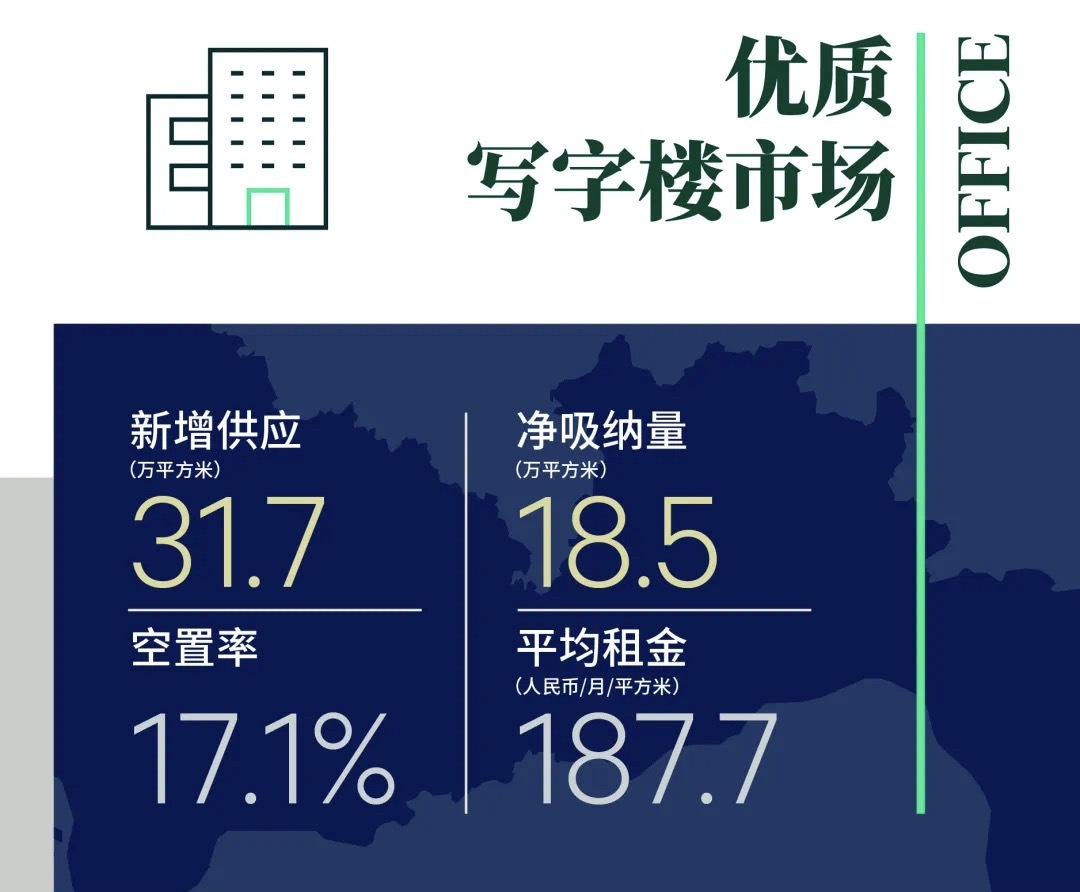

2022年第一季度,深圳高位供应依然持续,四个甲级写字楼超30万平方米的新增供应于春节前交付使用,主要分布在前海和后海两大片区。

受疫情影响的租赁计划延后叠加房地产租户的租赁调整令单季吸纳量同比及环比有所下降,但总体看来仍然保持一定体量,单季新增吸纳共录得18.5万平方米。

聚焦新租赁需求,科技板块继续独扛大旗,为市场贡献了超5成的新增需求,细分主要来自于科技互联网板块的软硬件开发。本季录得两宗上万平方米以上的国内头部科技企业的扩张需求,其中一宗达3万平方米。金融类板块需求占比在本季达21.1%,位列第二大需求,主要来自传统金融企业的扩张,大面积成交聚焦银行、保险两大类子板块。专业服务和房地产建筑并列市场第三大需求,占比均约5%。

受新增供应影响,整体市场空置率环比上升0.5个百分点至17.1%。

2022年第一季度深圳写字楼租赁需求强度分析

本季前海以及高新园片区表现优异,二者共为市场贡献了60.3%的净吸纳量。着眼租赁类型,搬迁类需求居市场主导,占比约7成,主要来自科技、非金融类企业从产业办公楼以及乙级以下的写字楼搬迁至优质写字楼。

2022年第一季度深圳写字楼租赁成交热点区域

租金方面,虽然受到疫情的影响,退租或寻租消失的情况目前并未出现,且在疫情快速有效受控的情况下,全市企业及时复工。深圳全市以及各区均出台了疫情期间的租金补贴政策,但主要针对国有企业物业以及小微企业,对于商务楼宇减租均为非强制性的鼓励措施,因此季内并未监测到优质写字楼业主主动减租的案例。整体市场平均租金在本季保持平稳,录得每月每平方米187.7元。

世邦魏理仕深圳顾问及交易服务|办公楼部负责人吴洋表示:“未来六个月,新增供应依然充沛,主要分布在南山和福田两个区域。受疫情以及新增供应的影响,不排除部分项目会推迟交付,但新增供应总量依然可观,预计整体市场空置率将小幅上升。需求方面,若后期疫情不再反复,在来自科技和金融两大板块持续扩张的需求推动下,预计整体市场平均租金将依然保持稳定。但从项目层面来看,受新项目不断入市的冲击,老旧项目的租金将有所下调,从而导致部分片区市场板块的租金出现波动。因此老旧项目业主更应该关注自身的品质升级以及优质租户的留存。新旧项目更替迭代,对于企业来讲也是进行扩张以及新租的良好时机,企业可以择机而动,果断决策。”

投资市场:写字楼成交继续独扛大旗,数据中心类物业录得交易

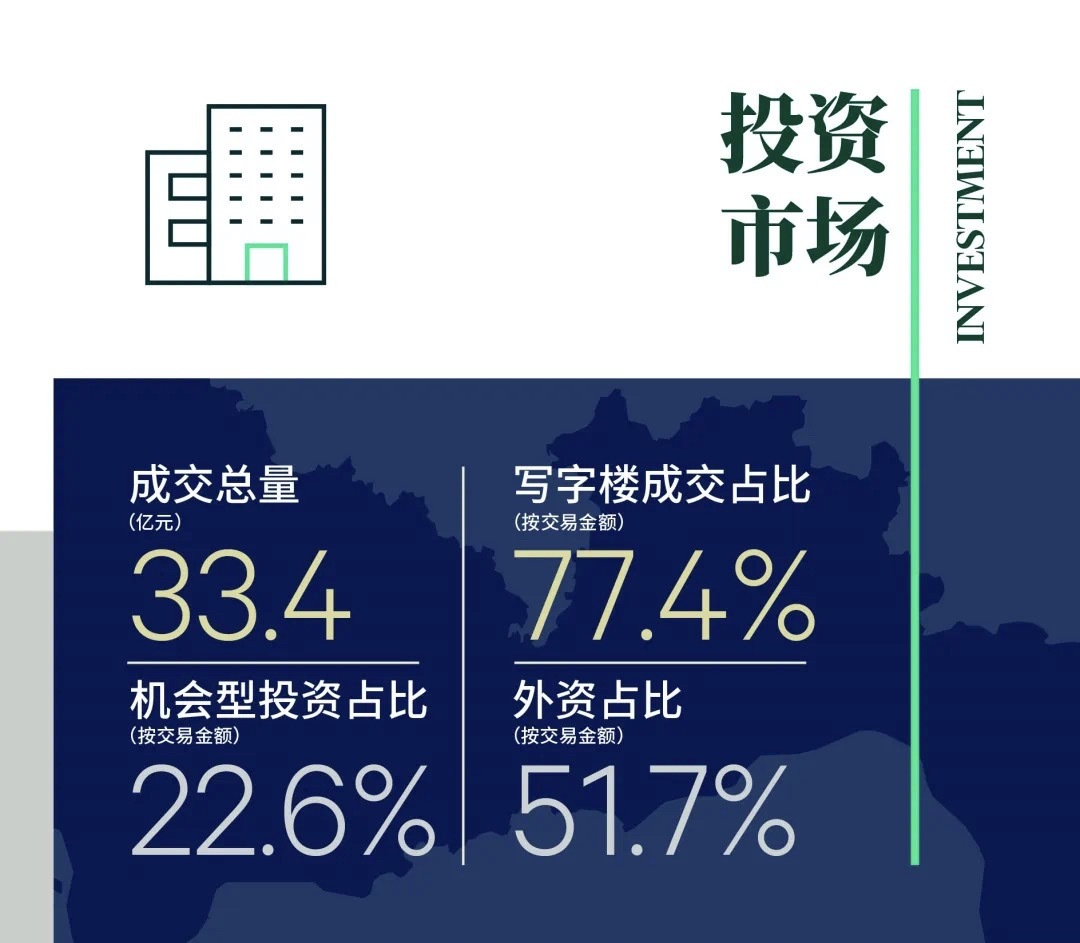

2022年第一季度,深圳大宗交易市场保持了一定的活跃度,共录得5宗大宗交易,包括4宗写字楼交易以及1宗数据中心的交易。单季成交总额共人民币30.6亿元,环比和同比均有所下降。

写字楼交易继续引领市场,为单季大宗交易市场贡献了77.4%的交易额,包括3宗散售型成交以及1宗整栋交易,其中3宗散售型成交均发生在前海新落成的写字楼项目,均以资产交易的方式完成。而位于梅林的恒深影联合大厦则以股权交易的方式达成,同时也创造了本季单宗交易额的最高纪录,共约17.3亿元。季内写字楼交易的买方由实业公司、资产管理公司、电子公司和生物医药公司构成,购买的目的均为自用。

值得注意的是,本季录得一宗数据中心的交易,为上海万国数据以7.5亿元购买了位于深圳观澜的一个数据中心,该数据中心卖方中国新电信集团为一家香港公司,出售的理由是为了回笼资金。

")

深圳大宗交易历史交易额(亿元)

世邦魏理仕深圳董事总经理吴伟冬表示:“未来六个月,随着房地产宏观调控政策的影响,预计会有房地产公司和大型综合企业因战略调整,考虑出售部分物业以获取现金流,市场上可售物业将增多,整体大宗交易市场活跃度将进一步提升。其中,写字楼市场的高位供应持续更是将带来写字楼散售及整售交易的增加,使其继续担纲市场成交主力。值得一提的是,随着市场上M0可售项目的逐渐增多,鉴于其对比商业写字楼的价格优势,预计该类物业的大宗交易谈判以及相应成交也会随之逐步显现。此外,工业类物业将依然凭借良好的租金表现、单体投资额较小且可以通过REITs退出以及可以进行城市更新实现增值等特点而成为投资者追捧的对象。”

【撰文】冯少文